Қазақстанда жеті жылдан бері азаматтардың зейнетақы жарнасы жалғыз мемлекеттік ұйым – Ұлттық бірыңғай жинақтаушы зейнетақы қорына (БЖЗҚ) жиналады. Бұл қор 2013 жылы елді "қаржы саласындағы коллапстан" құтқару үшін құрылған. Мемлекет жекеменшік зейнетақы қорларын рейтингі нашар компаниялардың құнды қағаздарын сатып алды деп айыптаған. Бірақ олардың орнына құрылған мемлекеттік монополист те несиелік рейтингі төмен компаниялардың облигацияларын сатып алуды жалғастырып отыр.

"НЕГІЗГІ МІНДЕТІ – МЕМЛЕКЕТТІК БЮДЖЕТКЕ ҚАРЖЫ ҚҰЮ"

БЖЗҚ инвестициялық портфелінің құрылымын түсінуге тырысқан кез келген адам "Қорға осынша мемлекеттік құнды қағаз сатып алудың қажеті қанша?" деген сұраққа тап болады. 2020 жылдың 1 тамызындағы дерек бойынша, қор портфеліндегі мемлекеттік құнды қағаздар үлесі 41,9 пайыз болған. Одан кейінгі екінші және үшінші орында квазимемлекеттік ұйымдар (Самұрық-Қазына және басқалары) мен қазақстандық банктердің облигациялары тұр. Қазақстандық экономист Айман Тұрсынхан бұл қордың республикалық бюджет тапшылығын жабуы үшін керек деп есептейді.

– Бюджеттің 85 пайыздан көп бөлігі мемлекеттік құнды қағаздарды сату есебінен қаржыландырылады. Оларды зейнетақы активтерінің көмегімен сатып алады. БЖЗҚ Ұлттық банк ноталары мен мемлекеттік құнды қағаздарды ғана мәжбүрлі түрде сатып алған. Біздегі бюджеттік процесс ұлттық валюта негізінде құрылғандықтан, ақша номиналындағы құнды қағаздар да теңгемен есептеледі. Осылай девальвацияның кез келген түрі (бірден болатын не ұзақ мерзімге созылатын) азаматтардың жинақ қаржысын жеп қояды, – дейді Айман Тұрсынхан.

БЖЗҚ-ның негізгі міндеті – мемлекеттік бюджетке қаржы құю екенін Ұлттық банктің (БЖЗҚ инвестицияларын Ұлттық банк пен бірнеше шетелдік ұйым басқарады) бұрынғы төрағасы Қайрат Келімбетовтың сөзі де растайды. 2013 жылы БЖЗҚ құрылған кезде Келімбетов зейнетақы қорындағы қаржының 90 пайызы квазимемлекеттік сала мен екінші деңгейлі банктердің құнды қағаздарын сатып алу арқылы республикалық бюджет тапшылығын жабуға жұмсалатынын айтқан. Қазір біз дәл осы процеске куә болып отырмыз.

Экономистердің бағалауынша, инвестициялық саясаттың ауысуы қазақстандықтардың жинақ қаржысынан алатын табысына кері әсер еткен. Инвестициялық табыс бірнеше есе азайған.

БЖЗҚ көрсеткіштері теңгеде өсіп, долларда мүлде өсім көрсетпей отырғанын айтады.

Азаматтардың зейнетақы қорындағы жинақ қаржысы туралы айтқанда, БЖЗҚ "өсті", "көтерілді" деген сөздер қолданады, бірақ бұл жерде ақша массасы емес, долларға тәуелді сатып алу қабілеті маңызды. 2005 жылы 200 теңгеге сатып алуға болатын заттарды 2020 жылы дәл осы ақшаға ала алмайсыз. Мысалы, 2005 жылы бөлке нан 50 теңге тұратын, ал 2020 жылы оның орташа бағасы –150 теңге.

– 2015 жылы девальвацияға байланысты БЖЗҚ көрсеткіштері жоғары болды, – дейді Петр Своик.

Теңгеден долларға конвертациялауға болатын тағы бір көрсеткіш – инвестициялық табыс. Бұл – қорға жинақ қаржысын инвестиция ретінде қолдану арқылы сақтап әрі көбейтіп отыруға мүмкіндік бергені үшін әрбір салымшыға түсетін ақша. Бірақ инвестициялық табыс БЖЗҚ есептерінде көрсетілгендей біршама артты деуге бола ма?

Көріп отырғанымыздай, БЖЗҚ әлі күнге 2006-2010 жылдардағы зейнетақы қорларының инвестициялық табыс деңгейіне жетпеген. Бұл табыс түрі 2011 жылы қысқарған. Ол кезде елде зейнетақы жүйесін реформалау керек деген қызу талқы жүріп жатты. Қазір зейнетақы қорлары жұмысының тоқтауына ауыр экономикалық жағдай, қор жұмысының тиімсіздігі, мүдделі тұлғалардың ықпалы (мұндай айыптаулар да бар) сияқты себептердің қайсысы әсер еткенін дөп басып айту қиын.

Кей экономистің пікірінше, БЖЗҚ өзіне сеніп тапсырылған жинақ қаржыны сақтай алмаған.

– БЖЗҚ-ның ресми сайтындағы есепке сүйенсек, 22 жылда жалпы табыс көлемі 533,7 пайызға жеткен. Ал инфляция көрсеткішінің жинақталған мөлшері 455,02 пайызды құрайды. Осыған қарап, қор жинақ қаржының жылдық табысын 3,6 пайыз деп көрсетіп отыр. Бірақ ұлттық экономика министрлігі статистика комитетінің дерегінше, осы уақыт ішінде теңге девальвациясының өзі 542,8 пайыз болған. Тиісінше, Қазақстанның зейнетақы жүйесі жинақтау функциясын дұрыс атқара алмаған. 22 жылда салымшылар қаржысы кемінде 9,1 пайызға құнсызданған, – дейді Айман Тұрсынхан.

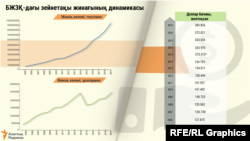

Қатардағы салымшы үшін бұл нені білдіреді? Девальвация мен инфляция ақшаңызды тура қалтаңыздан "ұрлап отырғанын" елестетіп көріңізші. 2019 жылғы дерек бойынша, әр салымшының шотында орташа есеппен алғанда небәрі 2530 доллардан болғанын ескерсек, осындай экономикалық толқу жеп қоятын 100-500 доллардың өзі едәуір шығын саналады.

Бірнеше деректі салыстырып көрейік: 2011-2019 жылдары зейнетақы қорындағы салым саны 8,6 триллионнан 11,5 триллион теңгеге дейін өскен. Жинақталған қаржы көлемі 2 триллионнан 12 триллион теңгеге дейін көбейген. Жинақ қаржысының едәуір өсіп, салымшылар санының артқанын ескерсек, бір шоттағы қаржының орташа көлемі де біршама артуы керек. Бірақ бұлай болмаған. 2011 жылы өмір сүру деңгейі орташа азаматтың зейнетақы шотында 2152 доллар болса, сегіз жылда бұл ақша небәрі 378 долларға ғана артқан.

Экономистердің бірқатары Қазақстан қаржысын теңгеде емес, долларда сақтаса, жағдай жақсаруы мүмкін еді деп есептейді.

2013 жылы Дүниежүзілік банк Қазақстанға зейнетақы қорындағы қаржыны шетелде инвестициялап, тұрақты долларда сақтауға кеңес берген. Бірақ үкімет бұл кеңеске құлақ аспай, өз әрекетін "онда мемлекеттік бюджетке қаржы құйып, "Самұрық-Қазына" сияқты ұйымдардың облигацияларына инвестиция сала алмай қаламыз" деп түсіндірген.

Қазақстандағы зейнетақы қорлары қауымдастығы кеңесі мен Чили (Қазақстан зейнетақы жүйесін осы мемлекеттен көшіріп алған) халықаралық зейнетақы қорлары федерациясының бұрынғы басшысы, экономист Айдар Әлібаев БЖЗҚ-ның инвестициялық қызметі тиімсіз деп есептейді.

– Қор портфелінің жартысын мемлекеттік құнды қағаздар құрайтыны жақсы емес. Зейнетақы қорлары мемлекеттің тиімсіз жұмыс істейтін, жекеменшік әмиянына айналу үшін құрылған жоқ, – дейді Айдар Әлібаев.

"ДЕФОЛТҚА ҰШЫРАУ ҚАУПІ БАСЫМ" ОБЛИГАЦИЯЛАРДЫ САТЫП АЛУҒА НЕ СЕБЕП?

БЖЗҚ инвестициялық портфелінде мемлекеттік құнды қағаздардан кейінгі орында қазақстандық ұйымдардың облигациялары тұр. Бұл жерде қор сатып алған қазақстандық банк облигацияларының рейтингі төмен екені бірден көзге түседі. БЖЗҚ "ЦентрКредит", "Халық банк", "РБК", "Нұрбанк", "ЖусанБанк" және өзге де банктердің облигацияларын сатып алады. Қазірге дейін қор 13 екінші деңгейлі банктің құнды қағазын алған.

Облигациялардың көбі сатылған кезде және қазір өте төмен көрсеткішке ие. Мысалы, "ЦентрКредит" банкінің облигациялары 2014 жылы сатып алынған кезде Fitch Ratings бағалау жүйесінде CCC рейтингіне ие болған. Бұл "дефолтқа ұшырауы әбден мүмкін" дегенді білдіреді. "Халық банкінің" 2015 жылы сатып алынған облигациялары дәл осы бағалау жүйесінде B рейтингінде (дефолтқа ұшырау ықтималдығы жоғары: тұрақтылық қоры шектеулі, бірақ осал тұстары көп) тұрған.

Басқа банктердің облигацияларының көбі Moody’s Investors Service бағалау жүйесі бойынша Ba3 рейтингін (несиелік тәуекелі жоғары, сапасы төмен құбылмалы міндеттемелер) көрсеткен. Көп облигацияның мүлде рейтингі жоқ.

Осы тұста "Неге Ұлттық банк зейнетақы қорындағы қаржыны белгісіз немесе төмен рейтингке ие облигацияларға салып отыр?" деген сұрақ туындайды. Мемлекеттік реттеуші ұйымның "дефолтқа ұшырау қаупі жоғары" облигацияларды сатып алуына не себеп?

Біз осы сұрақты Ұлттық банкке қойып көрдік.

Ұлттық банк жауабында "2013 жылы қарашада БЖЗҚ зейнетақы активтерінің портфеліне Халық банкінің еурооблигациялары ғана қосылды, бірақ Fitch агенттігінің бағалауынша, олардың рейтингі "BB-" деңгейінде болған. 2017 жылы мамырда құнды қағаз шығару шартына сәйкес, Халық банкі еурооблигациялар бойынша қарызды үстіне қосылған сыйақысымен бірге толық төледі. Аталған банк дефолт басым жоғары эмитенттер қатарына кірмеген" делінген.

Біз Халық банкінің 2013 жылы сатып алынған, Fitch Ratings бағалауы бойынша CCC (дефолтқа ұшырауы әбден мүмкін) рейтингіне ие облигациясы туралы сұрақ қойғанда БЖЗҚ сайтындағы деректерге сүйендік. Онда облигацияның сатып алынған кездегі рейтингі және қарыздың 2017 жылы емес, 2022 жылы төленгені көрсетілген.

Айман Тұрсынхан рейтингі төмен банк облигациялары жайлы нақты жауап бере алмайтынын айтады.

– Рационалды тұрғыдан алсақ, мұның ешқандай түсіндірмесі жоқ,– дейді экономист.

Айдар Әлібаев қор тәуекелі жоғары облигацияларды өзіне ақшасын сеніп тапсырған салымшылардың мүддесі үшін сатып алып жатыр дегенге күдікпен қарайды.

– Менің жорамалым бойынша, бұған банктердің өзі лобби жасап отыр. Біздің қаржы саласында банк лоббиінің ықпалы зор. Бұл – бір. Екіншіден, бұл жерде екінші деңгейлі банктерге инвестиция құятын шенеуніктердің де мүддесі болуы мүмкін. Сондықтан мұның түсіндірмесі өте қарапайым, – дейді Әлібаев.

Ұлттық банктің зейнетақы қорындағы қаржыны басқаруына байланысты бірнеше рет мәселе туған. Оның ең жарқын мысалы – 2014 жылы Әзербайжан халықаралық банкінің офшорлық компания арқылы шығарылған облигацияларын сатып алу болды. Бір жылдан кейін банк қиындықтарға тап болған: банк төрағасы Жахангир Гаджиев ірі көлемде ақша жымқырды деген күдікпен тұтқындалған. Ұлттық банк Гаджиевтің тұтқындалуынан "қауіпті нышан" сезбей, Әзербайжан халықаралық банкінің облигацияларын сатпаған. Екі жылдан кейін бұл банк өзін банкрот деп жариялау туралы өтініш берген соң, Қазақстанға 250 миллион доллардан айырылып қалу қаупі төнді. Сол кезде "Ақ жол" партиясының басшысы Азат Перуашев:

– Қазір рейтингі төмен, болашағы бұлыңғыр банктердің құнды қағаздары мен депозиттерінде БЖЗҚ-ның жүздеген миллиард теңгесі жатыр. БЖЗҚ отандық банк жүйесіне бөлінген қаржының көп бөлігін дәл осындай институттарда сақтайды, – деген.

Квазимемлекеттік сала мен Қазақстан резиденті саналмайтын ұйымдардың рейтингі жаман емес, бірақ кей ұйымдар рейтингте мүлде жоқ.

ҚИСЫНЫЗ НЕСИЕЛІК ТІЗБЕК: БЖЗҚ – "ҚАЗАҚСТАН ДАМУ БАНКІ" – "БӘЙТЕРЕК ДЕВЕЛОПМЕНТ"

Айдар Әлібаев Қазақстанда жинақтаушы зейнетақы жүйесі енді енгізіліп жатқан 1997-98 жылдары үкіметтің "қордағы қаржы инфрақұрылымдық жобаларға салынады" дегенін еске алды.

– Дәйектің бірі осы болды. Әдемі сөз көп айтылды. Қазір 20 жыл өтіп, қорға 12 миллиард ақша жиналған кезде, үкіметтің сол кездегі уәдесінің ізі де жоғын көріп отырмыз, – дейді экономист.

Азаттық зейнетақы қорындағы қаржының қандай инфрақұрылымдық жобаларға жұмсалғанын білу үшін Ұлттық банкке сауал жолдады. Ұлттық банк жобалардың табысы қоса көрсетілген тізімін жіберу туралы өтінішті назарға ілмей, "инвестициялық портфельдің жеке қаржылық құрал тұрғысынан алғандағы құрылымы, зейнетақы активтерін басқару нәтижесі, жасалған келісімшарттар туралы толық ақпарат БЖЗҚ интернет-ресурсында жарияланады" деп жауап берді.

20 жылдан соң қорға 12 миллиард ақша жиналған кезде, үкіметтің сол кездегі уәдесінің ізі де жоғын көріп отырмыз.

Ұлттық банк айтқан сайттағы ақпарат ақшаның нақты қандай жобаларға жұмсалғанын көрсетпейді. Мысалы, зейнетақы қорындағы қаржыны "Сарыарқа" газ құбыры құрылысына инвестиция ретінде салу туралы талқылау жүргенде, қор "АстанаГаз КМГ" АҚ облигацияларын сатып алып, осы арқылы газ құбырының құрылысын қаржыландырады деп айтылған еді. Сондықтан сайтта инфрақұрылымдық жобаларды қаржыландыру туралы нақты ақпарат жоқ.

Кейде осындай жолмен қаржыландырылған жобалар туралы ақпарат қоғамға белгілі болады. Мұндай жобалар қатарында Нұр-Сұлтандағы MEGA Silk Way сауда орталығы, "Continental Logistics Shymkent" сауда-логистикалық кешені, Шығыс Қазақстан облысындағы Тұрғысын су электр станциясы, Ақмола облысындағы ет өңдейтін кешен мен құс фабрикасы бар.

Тұрғысын су электр станциясының иесі – Шығыс Қазақстан облысының әкімі Даниал Ахметовтың ұлы Талғат Ахметов екенін, ал "Continental Logistics Shymkent" сауда-логистикалық кешенін "Odyssey Investments Group" мажоритарлық құрылтайшысы арқылы Қазақстандағы ең ірі кәсіпкерлердің бірі Орифджан Шадиев басқаратынын атап өткен жөн.

Мұндай жобаларды табу қиын, өйткені БЖЗҚ ақшаны тікелей аудармауы да мүмкін. Бір мысал келтірейік: БЖЗҚ "Қазақстан даму банкіне" 15 пайыздық мөлшерлемемен ақша береді, ал ол бұл қаржыны 16,5 пайыздық мөлшерлемемен "Бәйтерек Девелопментке" аударады. "Бәйтерек Девелопмент" алған қаржысын белгілі бір құрылыс жобасына салады.

Экономистер мемлекеттік немесе квазимемлекеттік ұйымдардың зейнетақы қорындағы қаржыны бір-біріне пайызға беруін жаман фактор деп бағалайды.

– Ары қарай бұл қаржы екінші деңгейлі банктерге түсіп, бізге өте жоғары бағада қайтып оралады. Бұл азаматтардың мүддесі үшін жасалып отырған жоқ, мұндай тәжірибені қолдану дұрыс емес, – дейді Айдар Әлібаев.

Айман Тұрсынхан БЖЗҚ-ға тікелей инвестиция салуға шектеу қойылмағанын, сондықтан БЖЗҚ – "Қазақстан даму банкі" – "Бәйтерек Девелопмент" тізбегінен қисын көрмейтінін айтады.

– Бұл әрекеттер мүлде қисынсыз. Өйткені БЖЗҚ басқа қазақстандық эмитенттердің акцияларын еш қиындықсыз тікелей сатып алып жүр (инвестициялық портфельдің 26,43 пайызын Қазақстан резиденті саналатын кәсіпорындардың құнды қағаздары құрайтынын еске алып көріңіз). Яғни, тікелей инвестицияға шектеу жоқ, – дейді ол.

Петр Своик пен Айдар Әлібаев БЖЗҚ-ның негізгі міндетін инфрақұрылымға инвестиция салу деп қарайды.

– Бір мысал келтірейін. Әкесі балаларына ферма қалдырғысы келеді. Ол бірінші кезекте өмір сүруге қажет жағдай қалыптастыру үшін бар ақшасын шаруашылыққа салуы керек. Әзербайжанның не Норвегияның емес, өзінің шаруашылығына, – дейді Петр Своик.

"БЖЗҚ – МЕМЛЕКЕТТІК ҰЙЫМ: БҰЛ КҮННІҢ ӨТКЕНІНЕ ДЕ ТӘУБА

2019 жылы Қазақстан даму банкі төрағасының қызметінен кеткен Болат Жәмішев БЖЗҚ құру қате шешім болғанын, ешқандай бәсеке жоғын айтқан. Бұл пікірге Айдар Әлібаев та қосылады.

– БЖЗҚ – мемлекеттік ұйым: бұл күннің өткеніне де тәуба деп отырады. Шенеуніктер жекелеген акционерлер сияқты табыс табуға қызығушылық танытып отырған жоқ. Олар табысқа ұмтылып, өзара бәсекелесетін. Қазір ол жоқ. Нарықта жалғыз құбыжық монополист бар, ол кіммен бәсекеге түседі? Кіммен жарысады? Барлық жарна бәрібір осы қорға түседі, барлық ақша бәрібір соның қолында болады, – дейді Айдар Әлібаев.

Айман Тұрсынхан өсімге ақша беретін адам мен одан қарыз сұраған балықшы туралы мысал келтірді.

– Өсімге ақша беретін адам ақымақ болмаса, қайық бүтін бе, суда балық көп пе, балықшы өз ісін жақсы біле ме, балықтың бағасы қанша, балықшы үстіне өсім қосылған ақшаны қашан және қалай қайтарады деген сұрақтарға жауап табуға тырысады. Ал бізде балық та жоқ, қайық та бүтін емес, балықшының да қолынан түк келмейді, баға да төмен. Бірақ гәп мынада: ақша бөтен адамдардікі және оның есебін ешкім сұрамайды.